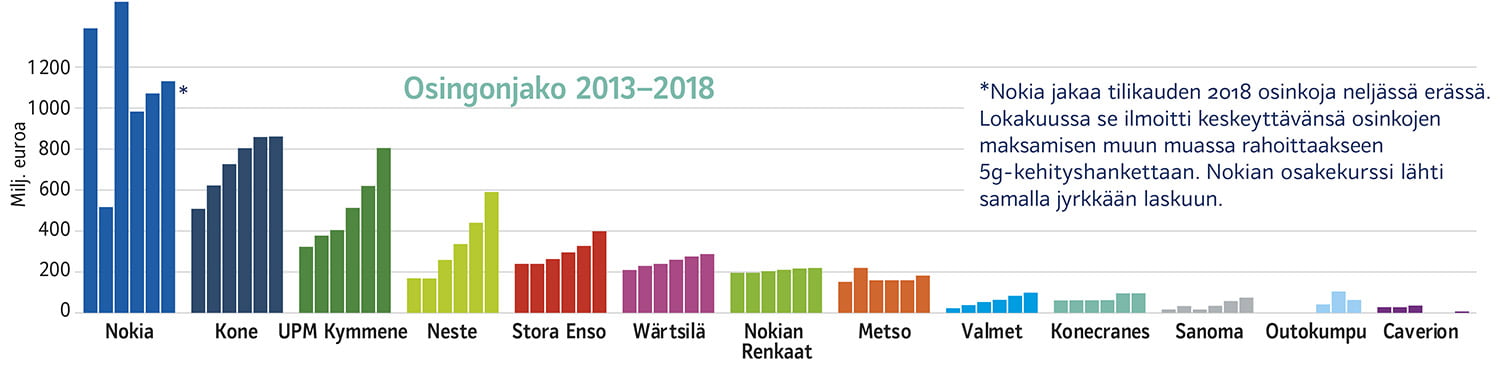

Pörssikatsaus: Osinko palkitsee omistajan

Pörssiyhtiö maksaa usein isompia osinkoja, jos kannattavia investointikohteita ei ole. Monen teollisuusyrityksen osingot ovat olleet nousussa.

18.11.2019

PÖRSSIKATSAUS Teollisuusliiton tutkimusyksikön katsaus kertoo pörssiyhtiöistä liiton toimialoilta. Katsauksessa seurataan teollisuuden suhdannetta pörssiyritysten kautta. Kolmas osa ilmestyy kesällä 2020. Lue juttusarjan kaikki osat tästä.

Osakeyhtiön tarkoituksena on tuottaa voittoa osakkeenomistajille, jollei yhtiöjärjestyksessä määrätä toisin. Yleensä pörssiyritys maksaa siihen sijoittaneille voitto-osuutta, osinkoa, jos yhtiökokous hallituksen esityksestä niin päättää.

Osakeyhtiön varoja voidaan jakaa myös vapaan oman pääoman rahastosta, alentamalla osakepääomaa, hankkimalla yhtiölle sen omia osakkeita tai purkamalla yhtiö. Pörssiyritys voi jättää jakamatta osinkona voittovaransa tai ainakin osan niistä.

– Pörssiyhtiöt ovat taipuvaisia jakamaan isompia osinkoja, mikäli niiltä puuttuu sopivia ja kannattavia investointikohteita, toteaa Teollisuusliiton erikoistutkija Mika Kärkkäinen.

– Jos osingot jätetään jakamatta, ne kasvattavat yrityksen omaa pääomaa. Itselle jätetty raha yleensä kasvattaa yhtiön voittoja ja arvoa tulevina tilikausina. Investointien lisäksi varoja voidaan sijoittaa tai niillä voidaan maksaa pois velkoja tai ostaa omia osakkeita.

Kärkkäisen mukaan onnistuneet investoinnit ja sijoitukset heijastuvat yhtiön tuleviin voittoihin. Takaisinostot vähentävät ulkona olevien osakkeiden lukumäärää, jolloin jäljelle jääneiden osakkeiden painoarvo kasvaa ja osakkeen kurssi saattaa nousta. Pörssiyrityksen osakkeen kurssiin ovat latautuneet odotukset tulevaisuuden osingoista. Velkojen kuittaaminen vähentää tulevia rahoituskuluja.

OSAKE ON AINA RISKI

Hankkiessaan pörssiyhtiön osakkeita sijoittaja aina ottaa riskin, sillä rahat voivat myös mennä. Yritys voi päätyä konkurssiin tai osakkeen arvo romahtaa syystä tai toisesta.

Suomalaisten yksityisten osakesäästäjien lisäksi varojaan osakkeisiin sijoittaneita osapuolia on muitakin.

– Suomalaisten pörssiyhtiöiden osakkeista noin puolet on suomalaisessa ja puolet ulkomaalaisessa omistuksessa. Yksityishenkilöiden lisäksi Suomen valtio, eläkeyhtiöt, erilaiset säätiöt, rahastot ja muut yhteisöt ovat merkittäviä osakkeenomistajia, Kärkkäinen toteaa.

Esimerkiksi Wärtsilän osakkeista omistivat vuoden 2018 lopussa hallintarekisteröidyt ja ulkomaiset omistajat 54,5, kotitaloudet 17,9, julkisyhteisöt 10,7, yksityiset yritykset 7,6, voittoa tavoittelemattomat yhteisöt 6,1 sekä rahoitus- ja vakuutuslaitokset 3,2 prosenttia.

Suomalaisten pörssiyhtiöiden osakkeista noin puolet on suomalaisessa ja puolet ulkomaalaisessa omistuksessa.

Osakeyhtiön kaikki osakkeet tuottavat yhtäläisen oikeuden osinkoon. Yhtiöjärjestyksessä voidaan kuitenkin määrätä, että yhtiössä on erilajisia osakkeita, kuten A-, B- ja C-osakkeita, joilla on ehkä erilainen oikeus osinkoon.

Osakeyhtiön osingonjakovara käy ilmi sen taseesta. Vapaa oma pääoma sisältää yhtiöön kertyneet voittovarat, joita ei vielä ole jaettu.

– Pörssiyhtiöissä on tavanomaista, että osinko pyritään pitämään vuodesta toiseen joko tasaisena tai tasaisesti kasvavana, vaikka yhtiön vuotuinen voitto vaihtelisi. Silloin sijoittajat kenties luottavat yhtiön johdonmukaisesti kehittyvään osingonjakoon myös tulevaisuudessa, toteaa erikoistutkija Kärkkäinen.

OSINKOJEN JAKAMINEN

- Osingot maksetaan osakkeenomistajille.

- Tilinpäätös vahvistetaan varsinaisessa yhtiökokouksessa.

- Osakeyhtiön hallitus tekee esityksen yhtiön voittoa tai tappiota koskeviksi toimenpiteiksi.

- Osingonjaosta päättää osakeyhtiön yhtiökokous hallituksen esityksestä.

- Osingonjako perustuu viimeksi vahvistettuun tilintarkastettuun tilinpäätökseen.

- Osingonjaossa on otettava huomioon tilinpäätöksen laatimisen jälkeen tapahtuneet olennaiset muutokset yhtiön taloudellisessa asemassa.

Osinko on perinteisesti maksettu yleensä kerran vuodessa. - Osinkoa ei saa jakaa, jos yhtiö on maksukyvytön tai jako aiheuttaisi maksukyvyttömyyden.

- Säännösten vastainen varojenjako on laitonta.

OSINGON IRTOAMISPÄIVÄ on päivä, josta lähtien pörssistä ostettu osake ei enää oikeuta osinkoon juuri tässä osingonjaossa. Sijoittaja on oikeutettu osinkoon, mikäli se omistaa osakkeen irtoamispäivää edeltävänä iltana.

TÄSMÄYTYSPÄIVÄ on arvo-osuusjärjestelmän mukaan päivä, jonka omistajaluettelon perusteella määräytyvät oikeudet osinkoon, osakeantiin ja yhtiökokoukseen osallistumiseen.

OSINGON MAKSUPÄIVÄ on päivä, jona osinko maksetaan osakkeenomistajan arvo-osuustilille. Suomessa se on usein kolmas pankkipäivä yhtiökokouksen jälkeen.

PÖRSSIKATSAUS

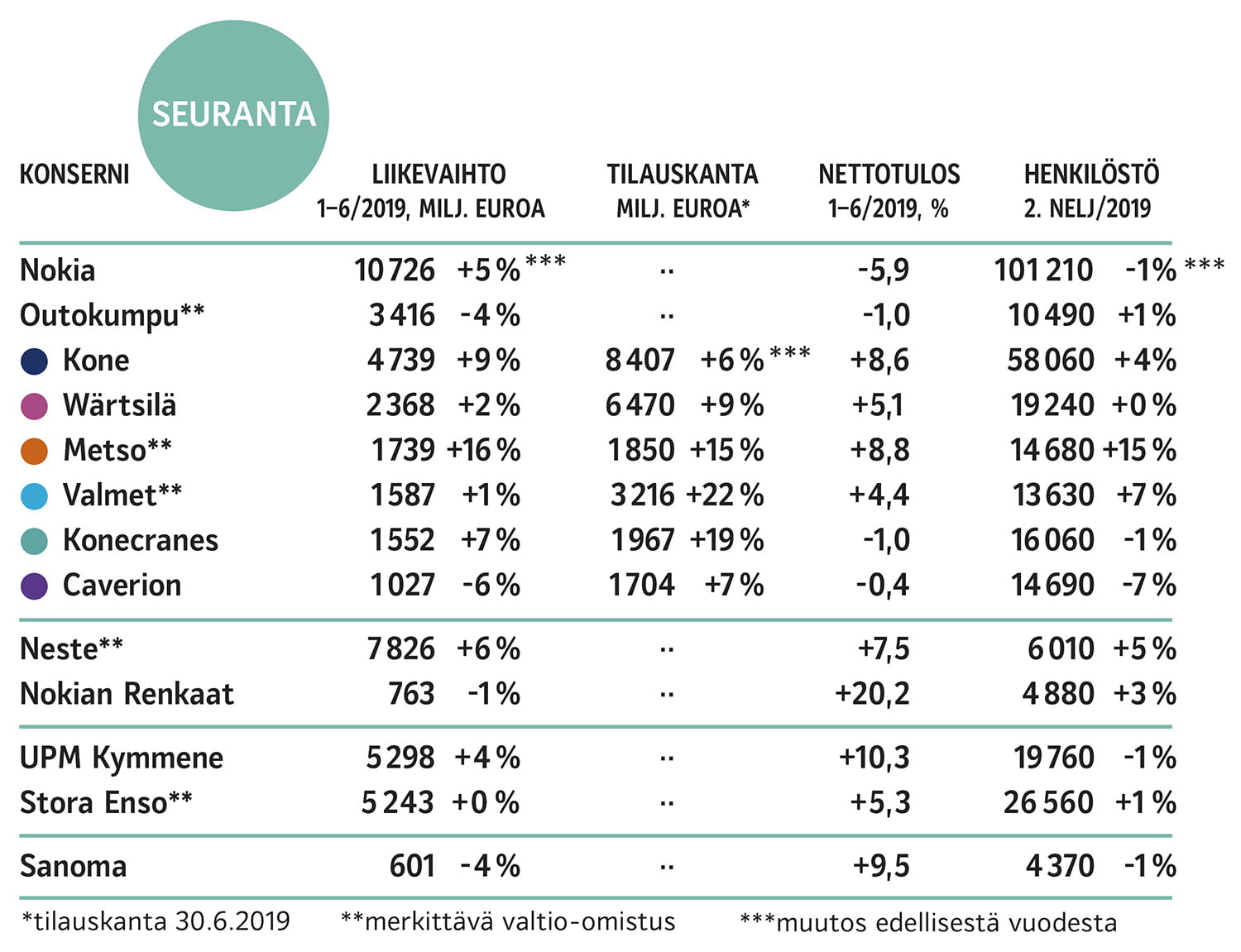

- Juttusarjassa seurataan 13 suomalaista pörssiyhtiötä. Yritykset on valittu edustamaan Teollisuusliiton sektoreita: teknologia (8), kemia (2), puutuote (2) sekä erityisalat (1). Mukana on 5 yhtiötä (*), joissa valtion omistus on merkittävä. Suuremmat ja kannattavimmat yritykset ovat yleensä sijoituskohteina kiinnostavimpia. Tämä näkyy korkeampana pörssikurssina. Näillä yrityksillä on yleensä myös suurin kansantaloudellinen merkitys.

- Avainluvut auttavat yritysten tilanteen hahmottamisessa. LIIKEVAIHTO kertoo yrityksen toiminnan laajuudesta, NETTOTULOS yrityksen kannattavuudesta ja TILAUSKANTA lähiajan näkymistä. HENKILÖSTÖ kertoo enemmän yrityksen merkityksestä työllistäjänä kuin sijoituskohteena.

- Taulukon luvut kuvaavat maailmanlaajuista toimintaa. Useimmilla taulukon yrityksistä suurin osa toiminnoista on ulkomailla.

- Muutokset liikevaihdossa ja henkilöstössä voivat johtua yrityskaupoista. Myös tuotteiden hintojen vaihtelulla voi olla suuri vaikutus.

- Helsingin pörssissä on sen eri listoilla noteerattuna yli 150 yhtiötä. Melkein kaikkien niiden pääkonttori on Suomessa, mutta joukossa on muutama ulkomainenkin yhtiö, joiden osake on sivulistattu Helsingin pörssissä. Uusia yhtiöitä listautuu ja vanhoja poistuu listalta käytännössä joka vuosi. Siten vertailtaessa peräkkäistenkin vuosien yhteenlaskettuja osinkoja, yritysten joukko vuodesta toiseen ei ole sama. Helsingin pörssissä noteerattujen yhtiöiden osingot ovat kehittyneet varsin myönteisesti varsinkin kahtena viime tilikautena.

Lähteet: Yhtiöiden vuosikertomukset ja Almamedia