Pörssikatsaus: Pörssiyhtiöitä kannattaa tuntea – ja vaikka omistaakin

”Kuka tahansa voi ostaa pikkurahalla pörssiyhtiön osakkeita ja saa sitten osallistua yhtiökokoukseen”, opastaa Teollisuusliiton erikoistutkija Mika Kärkkäinen.

19.8.2019

PÖRSSIKATSAUS Teollisuusliiton tutkimusyksikön katsaus kertoo pörssiyhtiöistä liiton toimialoilta. Katsauksessa seurataan teollisuuden suhdannetta pörssiyritysten kautta. Toinen osa ilmestyy loppuvuonna 2019. Lue juttusarjan kaikki osat tästä.

Toimittajat Esko Seppänen ja Hannu Taanila hankkivat 1980-luvulla yhden osakkeen pörssiyrityksistä. Päästyään yhtiökokouksiin he käyttivät kärkeviä puheenvuoroja ja raportoivat toiminnasta Ylen radio-ohjelmassa.

– Pörssiyhtiöt jakavat osinkoja eli osan tuloksesta omistajille. Ajan kuluessa tuottoa karttuu, joten omistajalle kertyy pääomatuloa, toteaa Teollisuusliiton pääekonomisti Timo Eklund.

Yksittäisten ihmisten lisäksi suurimmat pörssiyhtiöiden omistajat ovat eläke- ja sijoitusrahastoja ja erilaisia sijoitusyrityksiä, jotka nettoavat pääomalleen pitkällä aikavälillä sievoisen tuoton.

– Suomessa omistuspohja ei ole läpinäkyvä, vaan erityinen hallintarekisteri piilottaa osan omistajista. Tämä taas mahdollistaa veronkierron ja harmaan talouden. Seurauksena on melkoinen lovi valtion verotuloihin, harmittelee Eklund.

PÖRSSEISSÄ ERILAISTA OSAAMISTA

Turussa Hamburger Börs on hotelliravintola, mutta Helsingin, New Yorkin, Tokion ja Tukholman pörsseissä mitataan pörssiyhtiöiden osakkeitten arvoa. Yhtiöt voivat olla listautuneena samanaikaisesti usean eri maan pörsseihin, jolloin tärkeää on noteerata osake samalle tasolle. Esimerkiksi suomalaisista suuryrityksistä Stora Enso on listattu Helsingin ja Tukholman pörsseihin. Nokia taas noteerataan New Yorkin ja Pariisin pörsseissä Helsingin ohella.

Suomessa omistuspohja ei ole läpinäkyvä, vaan erityinen hallintarekisteri piilottaa osan omistajista.

Eri maiden pörsseissä on erilaista osaamista. Tämä vaikuttaa osaltaan siihen, mihin pörssiin yhtiö halutaan kirjata. Useampaan pörssiin kirjautumisella halutaan myös vaikuttaa sijoittajiin ja kansainvälistää sijoittajakuntaa.

– Suomalaisten metsäteollisuuden yritysten painoarvo on kansainvälisesti kaikkein vahvin juuri Helsingin pörssissä. Kaivosalan yrityksille Toronton pörssi on keskeisin, Teollisuusliiton erikoistutkija Mika Kärkkäinen selvittää ja jatkaa.

– Osakkeen hinta määräytyy kysynnän ja tarjonnan mukaan. Isot riskit sijoittamisessa tarkoittavat markkinahintojen reipasta heilahtelua, jolloin vaarana on menettää pääomaa.

SIJOITUKSISSA RISKINSÄ

Jos sijoittamaan ryhtyy, täytyy miettiä muutamia asioita. Ensinnäkin minkä alan osakkeisiin pennosensa haluaa sijoittaa, kuinka pitkäksi ajaksi on valmis sitomaan pääomansa ilman tuottoa ja mikä on tuotto-odotus kymmenen tai vaikkapa vielä pidemmän ajan sijoitukselle. Sijoitusten hajauttaminen erityyppisiin kohteisiin alentaa riskiä.

Riskejä ei voi kokonaan välttää, vaan pahimmillaan sijoituksensa voi menettää kokonaan. Kun jokin yksittäinen tapahtuma tai tapahtumaketju luo osakemarkkinoilla paniikin, voi pörssi romahtaa. Viimeisimmässä vuoden 2008 finanssikriisissä isot suomalaiset pörssiyhtiöt menettivät valtaosan arvostaan, kun niiden osakekurssit laskivat rajusti.

– Pörssiyhtiöihin sijoittaminen on tehty helpoksi. Niillä on velvollisuus raportoida tarkasti tilanteestaan, ja lisäksi niiden osakkeet ovat yleensä muutettavissa rahaksi, Kärkkäinen toteaa.

– Pörssiyhtiön tarkoitus on tehdä voittoa omistuspohjasta riippumatta. Osakkeen hinta halutaan pitää mahdollisimman korkeana, mikä on johtanut lyhytjänteiseen toimintaan eli puhutaan kvartaalitaloudesta, Eklund kiteyttää.

ANU-HANNA ANTTILA

Teollisuusliiton tutkimuspäällikkö

Katsauksen materiaalit ovat koostaneet Teollisuusliiton erikoistutkijat Mika Kärkkäinen ja Timo Eklund.

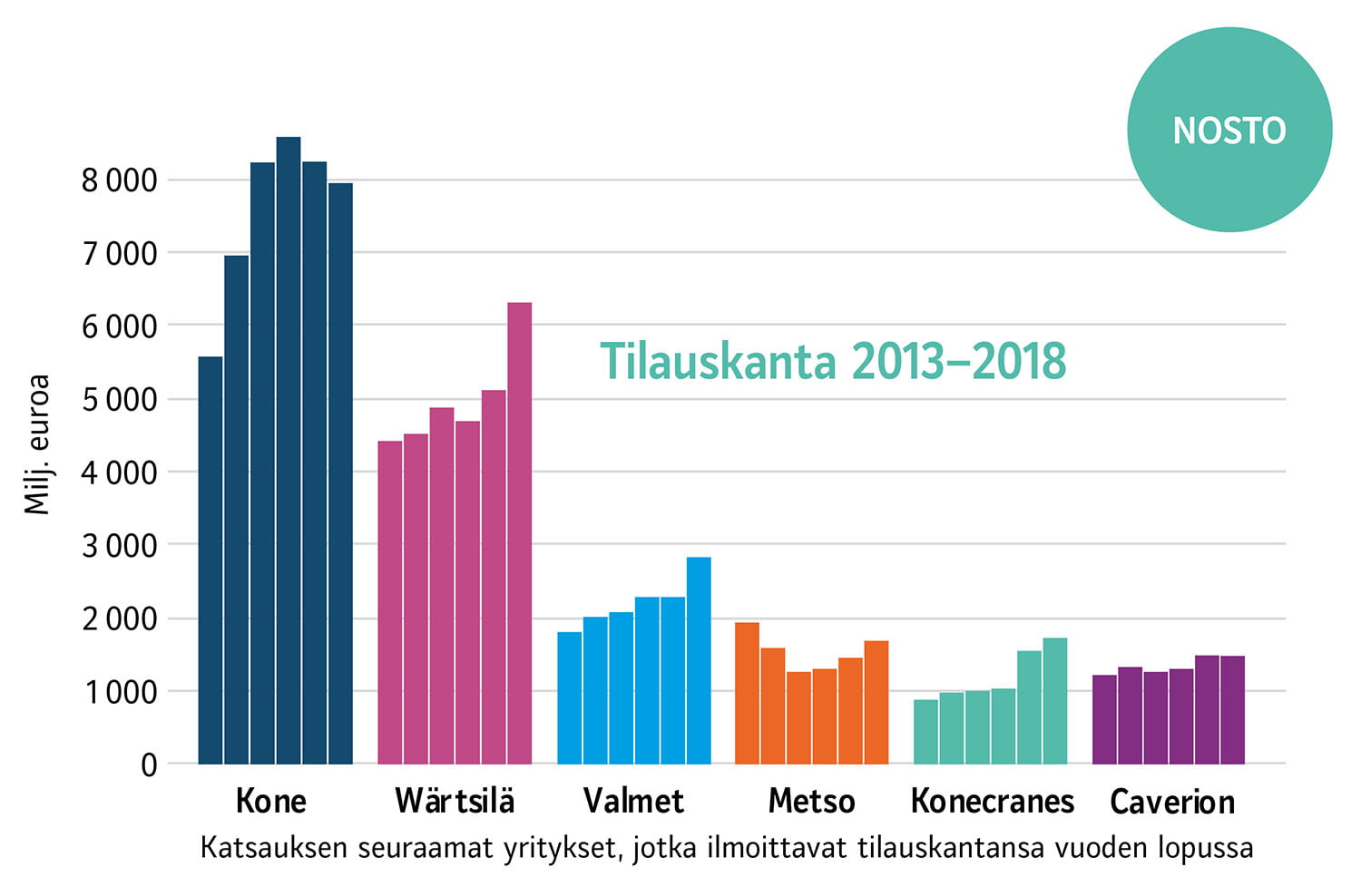

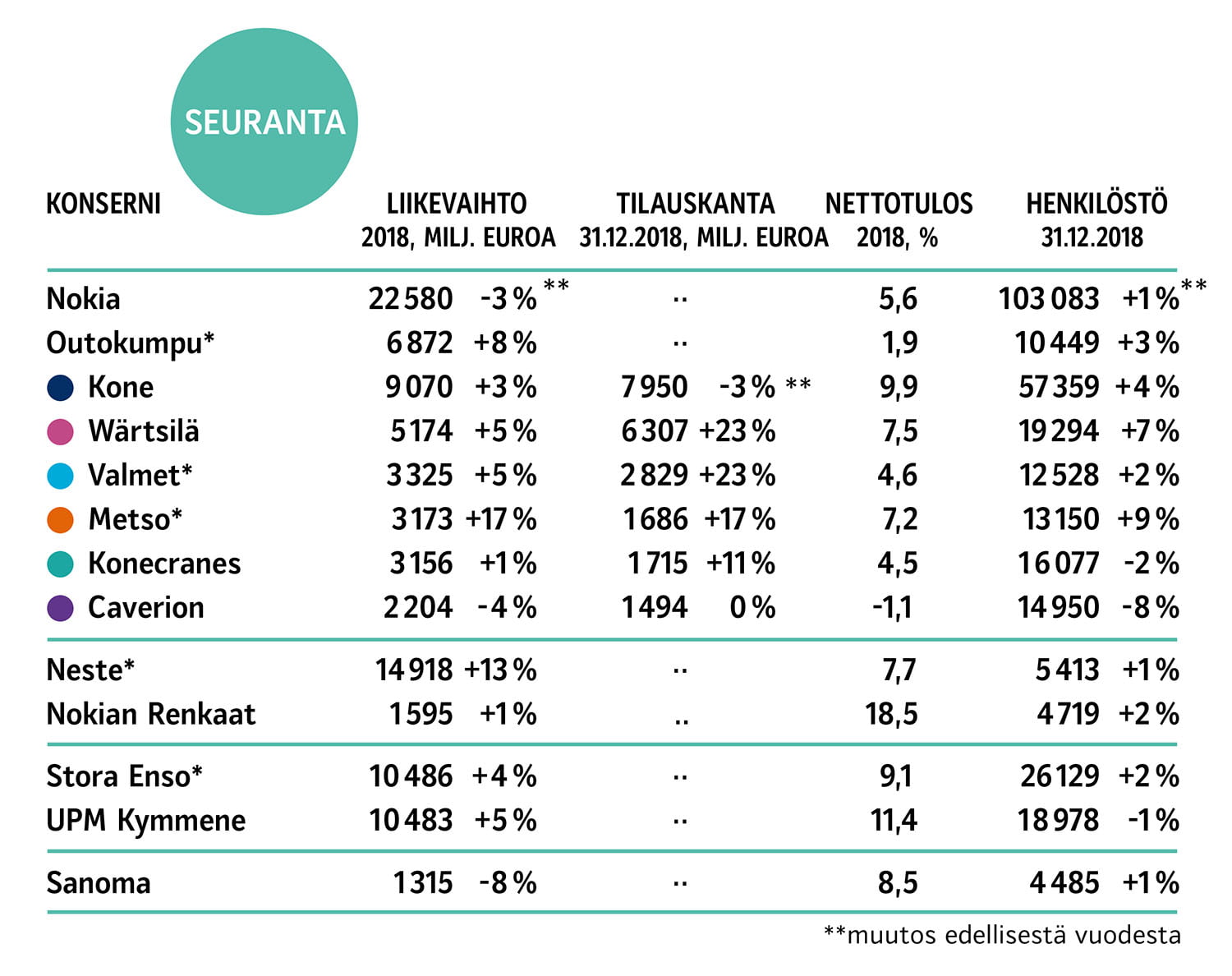

TILAUSKANTA on yrityksen sen hetkisten tilausten arvo. Kun tilauskannan suhteuttaa liikevaihtoon, voi päätellä, miten pitkäksi ajaksi yrityksellä on töitä tilattuna. Seuranta-taulukon luvuista saattoi vuoden vaihteessa arvioida esimerkiksi Koneella tilattujen töiden riittävän vajaaksi vuodeksi eteenpäin.

PÖRSSIKATSAUS

- Juttusarjassa seurataan 13 suomalaista pörssiyhtiötä. Yritykset on valittu edustamaan Teollisuusliiton sektoreita: teknologia (8), kemia (2), puutuote (2) sekä erityisalat (1). Mukana on 5 yhtiötä (*), joissa valtion omistus on merkittävä. Suuremmat ja kannattavimmat yritykset ovat yleensä sijoituskohteina kiinnostavimpia. Tämä näkyy korkeampana pörssikurssina. Näillä yrityksillä on yleensä myös suurin kansantaloudellinen merkitys.

- Avainluvut auttavat yritysten tilanteen hahmottamisessa. LIIKEVAIHTO kertoo yrityksen toiminnan laajuudesta, NETTOTULOS yrityksen kannattavuudesta ja TILAUSKANTA lähiajan näkymistä. HENKILÖSTÖ kertoo enemmän yrityksen merkityksestä työllistäjänä kuin sijoituskohteena.

- Taulukon luvut kuvaavat maailmanlaajuista toimintaa. Useimmilla taulukon yrityksistä suurin osa toiminnoista on ulkomailla.

- Muutokset liikevaihdossa ja henkilöstössä voivat johtua yrityskaupoista. Myös tuotteiden hintojen vaihtelulla voi olla suuri vaikutus.

Lähteet: Yhtiöiden vuosikertomukset ja Almamedia