Ajassa

Helikopterirahaa taivaalta

Pandemian takia Yhdysvaltain, Hongkongin, Macaon ja Singaporen kansalaisille on annettu RAHAA TAI ERÄÄNLAISIA LAHJAKORTTEJA, vastikkeetta. Ideana on, että kansalaiset kuluttaisivat rahat ja näin ELVYTTÄISIVÄT TALOUTTA.

Ekonomistit puhuvat käsitteestä HELIKOPTERIRAHA. Ensimmäisen kerran termin esitteli taloustieteilijä Milton Friedman vuonna 1969. Friedman pohti tuolloin artikkelissaan, miten kuluttajatuotteiden ja ‑palveluiden hinnoille kävisi, jos kaikille kansalaisille jaettaisiin rahaa helikopterista pudottamalla.

Helikopteriraha ei ole täsmällinen taloustieteen termi. Rahoja ei siis ole pakko heitellä helikopterista, vaan esimerkiksi keskuspankkien SUORAAN VALTIOIDEN BUDJETTEIHIN maksama rahaa voitaisiin pitää helikopterirahana.

Yleisemmin helikopterirahaa pidetäänkin nimenomaan KESKUSPANKKIEN ELVYTYSKEINONA eli rahapoliittisena elvytyksenä. Siksi Yhdysvaltain, Hongkongin, Macaon ja Singaporen elvytys ei oikeastaan ole helikopterirahoitusta, vaikka näin onkin laajalti uutisoitu.

Yleisemmin helikopterirahaa pidetäänkin nimenomaan keskuspankkien elvytyskeinona.

Helikopterirahoitus halutaan ajatella nimenomaan keskuspankkien keinoksi. Kun rahan jakaa keskuspankki, se tavallaan LUO TÄMÄN UUDEN RAHAN. Moni ekonomisti suhtautuu sen vuoksi helikopterirahoitukseen epäillen. He pelkäävät uuden rahan johtavan hallitsemattomaan KULUTTAJAHINTOJEN NOUSUUN eli inflaatioon.

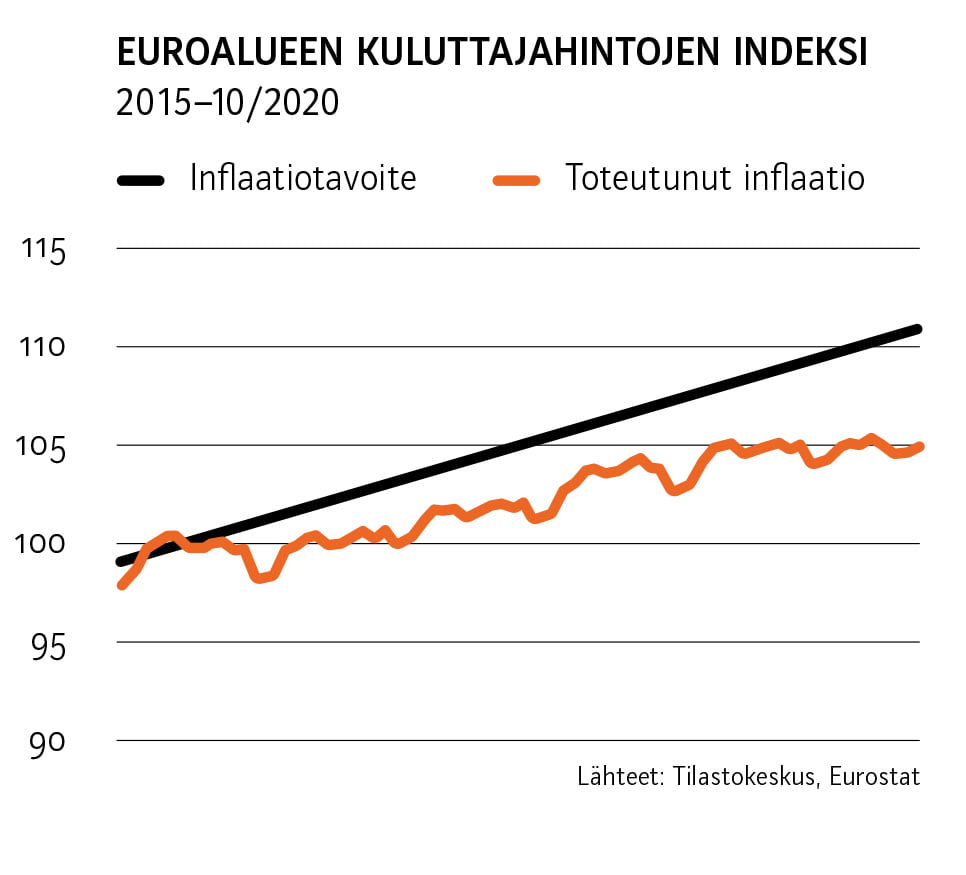

Tällä hetkellä ongelmana tosin on enemmän HINTOJEN LASKU ELI DEFLAATIO. Esimerkiksi lokakuussa euroalueen kuluttajahinnat laskivat 0,3 prosenttia viime vuoden lokakuuhun verrattuna. Vaikka hintojen lasku voi kuulostaa äkkiseltään kivalta, olisi sillä kansantalouksien kannalta huonoja vaikutuksia.

Vallitsevan talousteorian mukaan kuluttajatuotteiden hintojen laskiessa ihmiset lykkäävät ostamista, mikä johtaa TYÖTTÖMYYTEEN JA TALOUDEN LASKUKAUTEEN.

Helikopteriraha on noussut julkiseen keskusteluun aina tasaisin väliajoin, kun taloudessa on mennyt heikosti. Epävarmoina aikoina helikopteriraha ei kuitenkaan ole tehokkaimmillaan.

Jos ihmisillä ei ole luottamusta tulevaan, he siirtäisivät saamansa helikopterirahan isolta osin säästöön, jolloin sillä ei olisi elvyttävää vaikutusta.

Pandemian jälkeisessä maailmassa helikopterirahan teho voisi olla parempi.

TAVOITTEENA MALTILLINEN HINTOJEN NOUSU

Keskuspankit haluavat kuluttajatuotteiden ja ‑palveluiden hintojen kasvavan maltillisesti. Sen ajatellaan kannustavan kuluttamaan, investoimaan ja edistämään laajemminkin yhteiskuntien kehittymistä.

Viime vuosina keskuspankkien tavoitteet inflaatiosta ovat jääneet täyttymättä. Tämä on lisännyt keskustelua uusista keinoista, joilla inflaatio saadaan nousemaan.

Helikopteriraha on nousemassa varteenotettavaksi vaihtoehdoksi. Esimerkiksi LähiTapiolan yksityistalouden ekonomisti Hannu Nummiaro kirjoitti toukokuussa, että helikopteriraha on realistinen rahapolitiikan seuraava askel.

TOIVEENA SAADA KANSALAISET KULUTTAMAAN

Euroopan keskuspankki EKP on viime vuosina pyrkinyt nostamaan inflaatiota ostamalla velkakirjoja pankeilta ja sijoittajilta sekä kannustamalla pitkäaikaisen rahoituksen avulla pankkeja lisäämään luotonantoa yrityksille ja kotitalouksille.

Suomen Pankin ekonomisti Olli-Matti Laineen tutkimuksen mukaan vuonna 2016 alkanut EKP:n toinen operaatio (TLTRO-II) kiihdytti pankkien lainanantoa yrityksille. Laine ei kuitenkaan löytänyt näyttöä, että operaatioilla olisi ollut vaikutusta kulutusluottoihin.

Vastaavat tutkimustulokset voivat lisätä helikopterirahoituksen kannatusta, sillä keino voisi toimia paremmin yksityisten kansalaisten kulutuksen lisäämisessä. Eri vuosina tehtyjen kyselytutkimusten mukaan euroalueen kansalaiset käyttäisivät helikopterirahasta kulutukseen 30 – 55 prosenttia.

TEKSTI PEKKA LEIVISKÄ / UP