Tulonhankkimiskuluilla vähennetään verotettavaa tuloa

TEKSTI TIIA KYYNÄRÄINEN GRAFIIKKA EMILIE UGGLA

Joka vuosi jokainen palkansaaja saa verotuksessa pienen hyvityksen. Jos saa palkkatuloja, verottaja tekee automaattisesti 750 euron palkkatulojen hankkimiseen liittyvän verovähennyksen.

Verovähennyksen summalla verottaja pienentää palkansaajan verotettavaa ansiotuloa ja näin myös maksettujen verojen määrä pienenee. Palkansaajalla voi olla kuitenkin tulonhankkimiskuluja enemmän kuin verottajan kaavamainen euromäärä. Jos menoja on enemmän, ne ilmoitetaan veroilmoituksessa.

Mistä kuluista voi saada suuremman vähennyksen? Vähennyksiä voi saada työhön keskeisesti liittyvistä menoista, ei tavanomaisista elantomenoista. Tulonhankkimismenoiksi voidaan katsoa esimerkiksi työkalujen, tietokoneen ja tietoliikenneyhteyksien hankintaan liittyviä menoja, tiettyjen erityisalojen kuluja, opiskelu- ja koulutusmenoja. Verovähennyksen voi saada myös työhuoneesta ja työasunnosta.

Työmarkkinajärjestöjen jäsenmaksut ja työttömyyskassamaksut ovat tulonhankkimisesta aiheutuneita kuluja ja myös ne vähentävät verotettavaa tuloa. Nämä kulut verottaja vähentää aina erikseen. Eikä näiden kulujen määrä ole sidoksissa tulonhankkimisvähennyksen määrään. Yleensä verottaja saa tiedon maksetuista jäsenmaksuista ja työttömyyskassamaksuista suoraan liitoilta ja työttömyyskassoilta. Jos maksut hoitaa itse, on syytä vähintään katsoa, että ne on merkitty veroilmoitukseen. Jos näin ei ole, ne pitää kirjata ilmoitukseen.

Vähennyskelpoisia menoja on pitkä lista ja niihin liittyy erilaisia ehtoja.

Myös työmatkakuluja voi vähentää verotuksessa. Pääministeri Petteri Orpon (kok) johtama hallitus on kuitenkin päättänyt kiristää palkansaajan verotusta siten, että matkakustannusten omavastuunosuutta nostettiin. Vuoden 2024 verotuksessa voi vähentää vain sen osan, joka ylittää 900 euroa. Aiemmin omavastuu osuus oli 750 euroa. Hallitus myös laski vähennysten enimmäismäärää. Vähennysten enimmäismäärä on nyt 7 000 euroa, kun se aiemmin oli 1 400 euroa suurempi.

Vähennyskelpoisia menoja on pitkä lista ja niihin liittyy erilaisia ehtoja. Nämä kannattaa tarkistaa verottajalta. Esimerkiksi työhön liittyvät suojavaatteiden hankkimismenot ja niiden pesemiskulut ovat vähennyskelpoisia, jos vaatteet hankkii itse ja työ on vaatetusta kuluttavaa tai erityisen likaista.

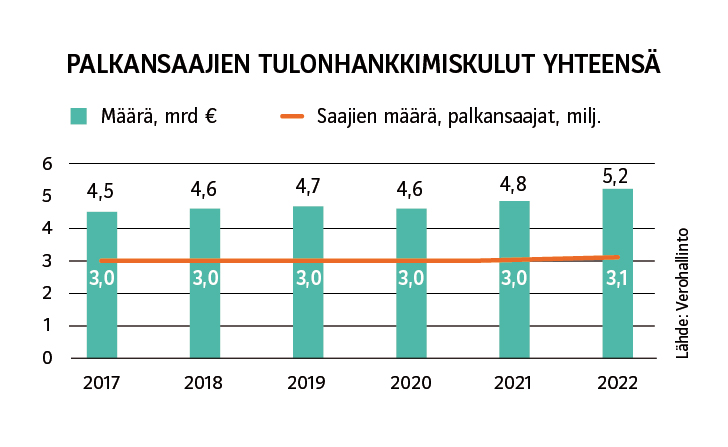

Vähennyksiä yli viidellä miljardilla eurolla

Verohallinnon tilastojen mukaan ansiotuloista tehtävät luonnolliset vähennykset eli tulonhankkimiskulut olivat yhteensä yli 5 miljardia euroa vuoden 2022 verotuksessa. Hyväksytyt tulonhankkimismenot vähensivät kolmen miljoonan palkansaajan verotettavan ansiotulon määrää.

Eniten vähennystä eli noin 1,8 miljardia euroa kertyi tulonhankkimisvähennyksestä. Se on 750 euron vähennys, jonka verottaja tekee automaattisesti kaikille palkansaajille.

Vuonna 2022 Verohallinto hyväksyi todellisiin kustannuksiin perustuvia tulonhankkimismenoja vähennettäväksi noin 830 miljoonalla eurolla.