Ajassa

Osakesäästötili on pitkäaikaissäästäjän työkalu

Vuoden 2020 alusta suoriin osakkeisiin sijoittava sijoittaja sai käyttöönsä uuden työkalun – osakesäästötilin. Heti kättelyssä tilistä tuli suosittu tapa sijoittaa suoraan pörssilistattuihin osakkeisiin.

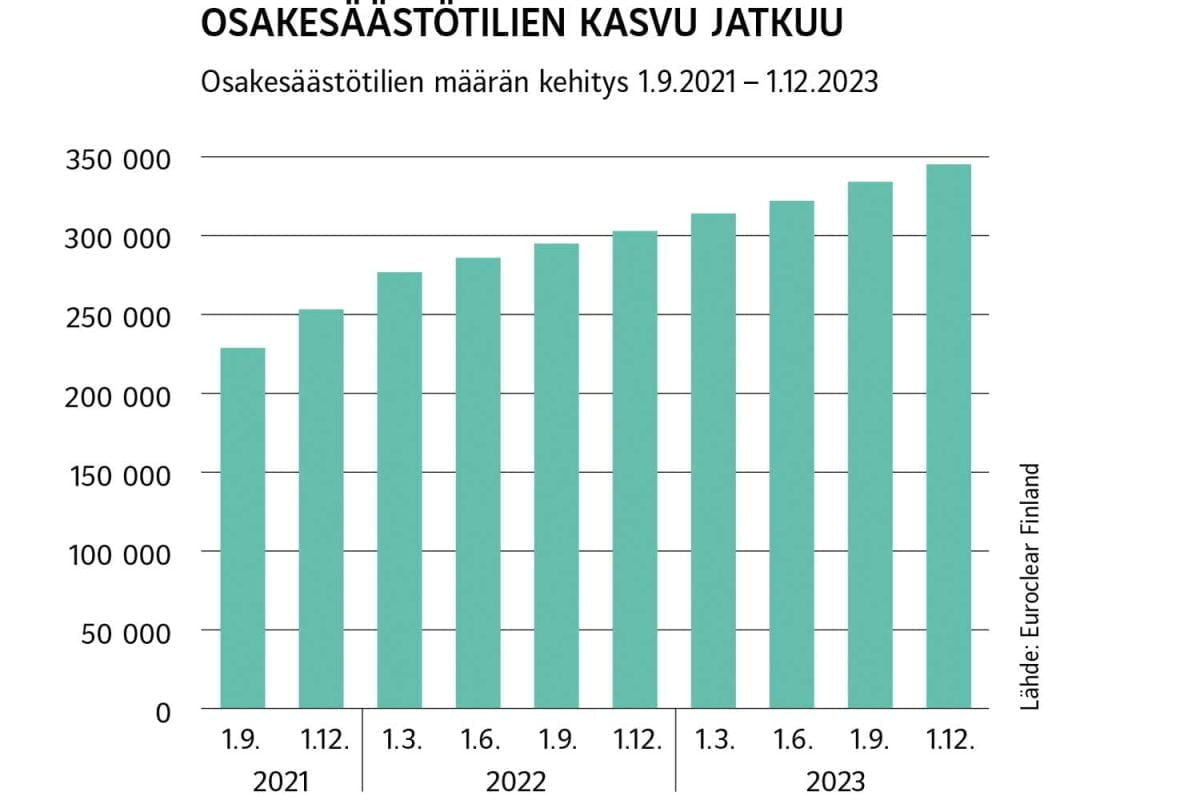

Vuoden 2020 lopussa tilejä oli avattu lähes 152 000. Vuoden 2023 loppuun mennessä aktiivisia osakesäästötilejä oli arvopaperikeskus Euroclear Finlandin ylläpitämässä arvo-osuusjärjestelmässä vajaat 350 000.

Kesällä aloittaneen Orpon-Purran johtaman hallituksen hallitusohjelmaan kirjattiin yhdeksi tavoitteeksi parantaa kaikkien suomalaisten vaurastumisen mahdollisuuksia. Tämän tavoitteen saavuttamista hallitus halusi edesauttaa osakesäästötilin talletusrajan nostolla. Vuoden 2024 alusta osakesäästäjällä on ollut mahdollisuus tallettaa osakesäästötilille enintään 100 000 euroa aiemman 50 000 euron sijasta.

Mutta mikä osakesäästötili on ja miten se hyödyttää osakesijoittajaa? Osakesäästötili on nimensä mukaisesti tili, jolle talletetaan rahaa. Tilejä tarjoavat pankit ja muut sijoituspalveluyritykset. Sijoittajalla voi olla vain yksi osakesäästötili.

Vuoden 2024 alusta osakesäästäjällä on ollut mahdollisuus tallettaa osakesäästötilille enintään 100 000 euroa aiemman 50 000 euron sijasta.

Tilillä olevat varat tilin omistaja voi sijoittaa ainoastaan listattujen yhtiöiden osakkeisiin joko Suomessa tai ulkomailla.

Tilin varsinainen hyöty on sen verotehokkuudessa. Kun sijoittaja myy tilin sisällä olevia osakkeita, hänen ei tarvitse maksaa myyntivoitoistaan pääomaveroa. Myöskään saamistaan osingoista hän ei maksa veroa.

Sijoittaja maksaa pääomaveroa ainoastaan silloin, kun hän nostaa tililtään rahaa. Veron määrä määräytyy nostetun rahamäärän siitä osuudesta, joka vastaa koko tilin tuottoa.

Verotuskäytännön vuoksi tili hyödyttää muun muassa osakesijoittajaa, joka sijoittaa pitkäksi aikaa suomalaisiin hyvää osinkoa maksaviin osinkoyhtiöihin.

Pääoma moninkertaiseksi

Sijoittamalla saamansa osingot takaisin pörssiyhtiöihin, sijoittaja pääsee hyödyttämään tehokkaasti sijoittajan ilmaiseksi lounaaksi tituleerattua ilmiötä – korkoa korolle ‑ilmiötä. Se tarkoittaa sitä, että sijoitusten tuotoilla on mahdollisuus kasvaa korkoa tai tuottaa tuottoa alkuperäisen pääoman lisäksi. Näin alkuperäinen sijoitettu pääoma voi paisua monikertaiseksi pitkän ajan kuluessa.

Osakesäästötilin julkaisun jälkeen moni sijoittaja pohti, kannattaisiko osakkeet myydä ja luopua arvo-osuustilistä ja siirtyä sijoittamaan tyystin vain osakesäästötilin kautta. Vastaus ei ole yksiselitteinen, sillä siihen vaikuttaa sijoittajan sijoitusstrategia. Molemmissa tilimalleissa on hyötynsä ja haittansa.

Lapselle iso hyöty

Myös lapselle voi avata oman osakesäästötilin. Usein tilin avaaja on lapsen huoltaja, sillä tilinavaamisessa vaaditaan huoltajien tietoja. Lisäksi lapsen huoltajat hallinnoivat tiliä siihen asti, kun lapsi täyttää 18 vuotta. Silloin lapsi voi itse käydä kauppaa osakkeilla. Jotkin tilipalvelua tarjoavat sallivat kaupankäynnin 15-vuotiaille, mikäli lapsen huoltajat antavat siihen suostumuksensa.

Sijoittajan korkoa korolle ‑ilmiö tikittää lapsen eduksi. Lapsen sijoitushorisontti eli aika, jolloin tilillä olevat varat kerryttävät tuottoa, on pitkä. Esimerkiksi jos lapselle tallettaisi joka kuukausi 30 euroa ja talletukset sijoittaisi eteenpäin kuuden prosentin nimellisellä vuosituotolla, lapsen tilin arvo olisi 20 vuoden päästä yli 13 000 euroa.